Noticias Inmobiliarias

Por qué están subiendo los precios de la vivienda en España (no es una burbuja)

Según las cifras que han salido del Instituto Nacional de Estadística (INE) de España, el mercado inmobiliario aquí continúa en auge y los precios siguen subiendo. Algunos comentaristas han sugerido que se está formando una burbuja.

Otros, sin embargo, incluidos investigadores de CaixaBank, piensan que el aumento de precios tiene menos que ver con una burbuja especulativa y más con otros factores.

El 5 de septiembre de 2025, salió un artículo importante en El País anunciando que el precio de las viviendas de segunda mano había superado los precios alcanzados durante la burbuja de 2007, justo antes del estallido. El precio de las viviendas nuevas ya había superado este nivel en el otoño de 2020.

Esto es obviamente un indicador psicológico porque el colapso inmobiliario fue profundamente traumático en España, que fue uno de los países más golpeados de la UE.

Superar este hito se ve tanto como algo bueno como con temor, especialmente mientras los precios siguen subiendo, como señala El País:

“El índice general, impulsado principalmente por el desempeño de las viviendas de segunda mano —que son la mayoría tanto en cantidad como en número de transacciones— creció un 12,7% en comparación con el segundo trimestre de 2024, el mayor aumento desde 2007. Ahora ha visto 45 trimestres consecutivos de incrementos interanuales, poco más de 11 años ininterrumpidos de aumentos de precios.”

Esto, en efecto, parece un crecimiento sorprendente de los precios durante un período muy largo de auge. Los precios, en promedio, son ahora un 78% más altos que en 2014, cuando el mercado inmobiliario tocó fondo y comenzó a recuperarse.

En la Costa del Sol, en Marbella, los precios han aumentado un 9,8% en el último año, lo cual es menos que el promedio nacional, pero partiendo de un nivel mucho más alto. A 5.162 €/metro, el mercado inmobiliario de Marbella cuesta el doble del promedio nacional.

Sin embargo, hay que introducir algunas salvedades y perspectiva cuando miramos los precios inmobiliarios en España.

En primer lugar, el aumento de precios más allá de sus niveles previos a la crisis de 2008 es en términos nominales, no en términos reales, según un informe de investigación de CaixaBank. Es decir, cuando tenemos en cuenta la inflación, el precio de las viviendas de segunda mano todavía está un 23% por debajo de su pico en 2007.

El panorama es ligeramente diferente con las viviendas nuevas, que han subido por encima de los niveles precrisis en términos reales en Baleares, Andalucía, Canarias y Madrid. En el resto del país la situación es similar a la de las viviendas de segunda mano.

La tormenta perfecta

Además, debemos tener en cuenta que las razones subyacentes para el crecimiento de los precios son muy diferentes a las de 2007. Entonces, el rápido aumento de los precios fue más pronunciado y estuvo impulsado por la especulación y la deuda. Y, como estuvo impulsado por la especulación, hubo una sobreconstrucción de viviendas sin compradores: existía un desajuste de demasiada oferta para poca demanda.

Esta vez es lo contrario.

La población española está creciendo y pronto superará los 50 millones de personas, diez millones más que al inicio del siglo XXI. Esto se debe en gran medida a la inmigración, ya que los nacidos en España no están teniendo hijos ni de cerca a la tasa de reemplazo.

Para mantener una fuerza laboral creciente, pagar los servicios sociales y las pensiones de los baby boomers españoles —y una economía en crecimiento—, España se ha convertido en un país de inmigración masiva. Durante varios años la inmigración ha estado en un nivel de aproximadamente el 1% por año, similar a países como Canadá.

Eso ha creado un dilema. Por un lado, España necesita a esos inmigrantes o la economía se estancaría —o peor—. Por otro lado, ningún gobierno en ningún nivel ha instituido las políticas necesarias para aumentar drásticamente la construcción de viviendas que cubra el crecimiento de la demanda.

El resultado es demasiados compradores persiguiendo muy pocas viviendas. Según un portavoz de Fotocasa, citado en El País: “de los ciudadanos que interactúan con el mercado de compraventa, el 81% quiere comprar, frente al 12% que vende.”

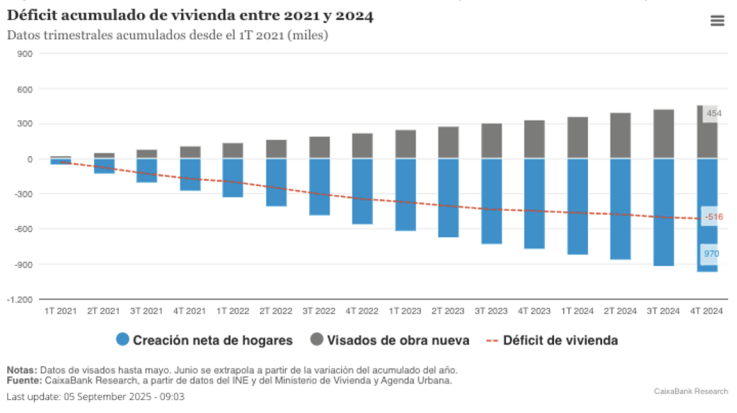

Otro estudio de CaixaBank encontró que desde 2021 el déficit en la construcción de viviendas —es decir, el número de nuevas casas construidas frente al número de nuevos hogares formados que las necesitan— ha crecido de 33 mil a más de medio millón en total (ver gráfico de Caixa más abajo).

Eso es un aumento enorme y obviamente insostenible. Y está impulsando las protestas que exigen vivienda asequible y que se han desbordado en demandas para restringir el turismo y la vivienda turística.

El déficit habitacional también ha crecido en un contexto que ha creado una tormenta perfecta para la inflación de precios. En el período inmediato posterior a los confinamientos por Covid, España tenía bajos niveles de deuda y mayores ahorros que en muchos años. Cuando terminaron los confinamientos, hubo una demanda acumulada que llevó a una oleada de compras de viviendas.

Eso fue seguido por olas de reducciones en los tipos de interés durante el último año; las hipotecas volvieron a estar por debajo del 3%, con el tipo de referencia del Banco Central Europeo apenas por encima del 2%. Eso ha ayudado a mantener la demanda interna después del auge post-Covid. Según el primer estudio de CaixaBank citado anteriormente, el número de hipotecas aumentó un 11,2% en 2024.

Encima de estos elementos estructurales ha habido un crecimiento en las compras de viviendas por parte de extranjeros en España. Según el artículo en El País, las compras de viviendas por extranjeros han alcanzado el 18% de todas las compras.

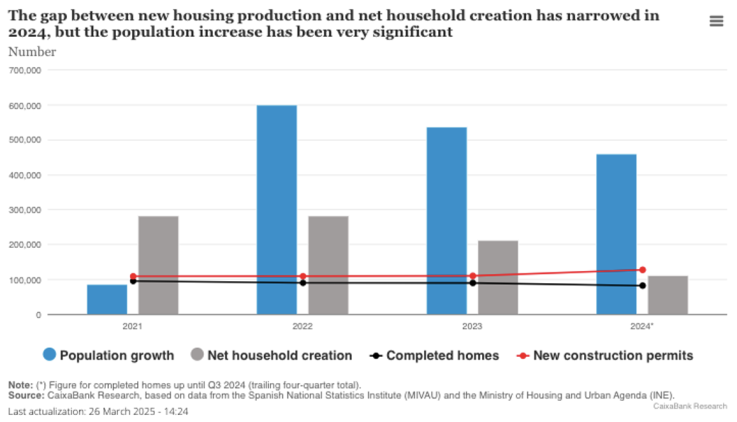

Como resultado, si contamos el número de viviendas terminadas destinadas a ser compradas por compradores residentes en España, el déficit habitacional es aún peor. CaixaBank dice que la tasa de construcción entre 2020-2024 solo ha cubierto el 20% de las necesidades reales de vivienda del país, dejando un déficit no de medio millón sino de unos enormes 765.000. Se estima que esto está en la raíz del 40% de los aumentos de precios.

No se construye

En última instancia, la verdadera fuente del problema es muy sencilla —aunque no la solución—. España no está construyendo suficientes viviendas. Este es un problema que surgió después de 2007, cuando hubo una ola masiva de quiebras.

A menudo, las constructoras quebraban, dejando urbanizaciones vacías de casas a medio terminar. Los bancos se vieron obligados a hacerse cargo de ellas y se quedaron cargados con miles de millones en deudas incobrables y cientos de miles de viviendas embargadas.

El gobierno respondió salvando al sector bancario pero a costa de restringir los caminos de recuperación para el sector de la construcción. Los préstamos se volvieron más difíciles de conseguir, los requisitos de capital más estrictos. Durante una década, la construcción de nuevas viviendas estuvo paralizada, muerta en el agua.

En el período inmediato posterior al Covid, el aumento de la inflación también afectó a los materiales de construcción. Así que, aunque hubo un auge inmobiliario, fue casi exclusivamente en viviendas de segunda mano.

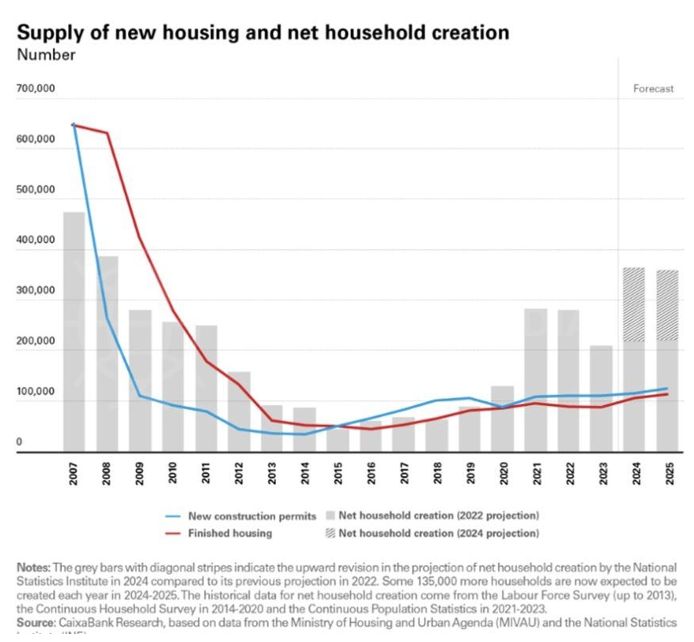

Hay buenas noticias en todo esto. Aunque el actual aumento de precios supone un desafío para los compradores de viviendas, hay un crecimiento en el número de viviendas iniciadas. Los permisos para nuevas viviendas crecieron un 16,7% el año pasado y por primera vez desde 2018 superaron la tasa de formación de nuevos hogares. Se espera que esa tendencia continúe y aliviará la presión en el mercado inmobiliario en los próximos años.

En segundo lugar, aunque los aumentos de precios parecen dramáticos, están en gran medida confinados a la costa mediterránea y Madrid. En el país en su conjunto, el precio de la vivienda está aumentando en línea con el crecimiento de los ingresos y la ratio de accesibilidad apenas se ha movido.

Eso no significa que no haya un problema que deba abordarse. Claramente lo hay. Pero significa que hay luz al final del túnel.

En última instancia, es mejor estar “maldito” con un crecimiento desequilibrado que con un colapso equilibrado de la demanda. Es más fácil ajustar una economía que avanza que una que retrocede.

Por Adam Neale | Noticias Inmobiliarias | 2 octubre 2025

Posts relacionados