Новости о Недвижимости

Почему цены на жильё растут в Испании (Это не пузырь)

Согласно данным, опубликованным Национальным институтом статистики (INE) Испании, рынок жилья здесь продолжает бурно развиваться, и цены продолжают расти. Некоторые комментаторы предположили, что формируется пузырь.

Однако другие, включая исследователей из Caixa Bank, считают, что рост цен связан не столько со спекулятивным пузырём, сколько с другими факторами.

5 сентября 2025 года в El País вышла крупная статья, в которой сообщалось, что цены на жильё вторичного рынка превысили уровни, достигнутые во время пузыря 2007 года, непосредственно перед крахом. Цены на новое жильё уже превысили этот уровень осенью 2020 года.

Очевидно, что это психологический индикатор, так как крах рынка недвижимости был глубоко травматичным для Испании, которая оказалась одной из наиболее пострадавших стран ЕС.

Превышение этого рубежа воспринимается и как позитив, и с опасением — особенно поскольку цены продолжают расти, как отмечает El País:

«Общий индекс, движимый в первую очередь динамикой вторичного жилья — которое составляет большинство как по количеству, так и по числу сделок — вырос на 12,7 % по сравнению со вторым кварталом 2024 года, что является крупнейшим ростом с 2007 года. Теперь он демонстрирует 45 последовательных кварталов годовых приростов, чуть более 11 непрерывных лет роста цен.»

Это действительно выглядит как шокирующий рост цен на протяжении очень долгого периода бума. В среднем цены сейчас на 78 % выше, чем в 2014 году, когда рынок жилья достиг дна и начал восстанавливаться.

На Коста-дель-Соль, в Марбелье, цены выросли на 9,8 % за последний год, что меньше, чем в среднем по стране, но исходно с гораздо более высокого уровня. При цене 5.162 €/м² недвижимость в Марбелье стоит вдвое дороже среднего по стране.

Тем не менее, необходимо учитывать некоторые оговорки и смотреть на испанские цены на жильё с определённой перспективой.

Прежде всего, рост цен выше уровней, предшествующих кризису 2008 года, выражен в номинальных, а не в реальных величинах, согласно исследованию Caixa Bank. То есть, с учётом инфляции, цена на жильё вторичного рынка всё ещё на 23 % ниже своего пика в 2007 году.

Картина немного отличается в случае нового жилья, которое в реальном выражении превысило докризисные уровни на Балеарских островах, в Андалусии, на Канарских островах и в Мадриде. В остальной части страны ситуация аналогична вторичному жилью.

Идеальный шторм

Кроме того, нужно учитывать, что причины роста цен сейчас сильно отличаются от ситуации 2007 года. Тогда быстрый рост цен был более резким и вызван спекуляцией и долгами. А так как он был вызван спекуляцией, строилось слишком много жилья без покупателей — возник дисбаланс избыточного предложения при недостаточном спросе.

На этот раз всё наоборот.

Население Испании растёт и вскоре превысит 50 миллионов человек — это на десять миллионов больше, чем в начале XXI века. Это в значительной степени связано с иммиграцией, поскольку уроженцы Испании рожают детей далеко не в достаточном для воспроизводства поколений количестве.

Чтобы поддерживать рост рабочей силы, финансировать социальные услуги и пенсии испанских baby boomers — а также развивающуюся экономику — Испания стала страной массовой иммиграции. В течение нескольких лет уровень иммиграции составлял около 1 % в год, что сопоставимо со странами, такими как Канада.

Это создало дилемму. С одной стороны, Испании нужны эти иммигранты, иначе экономика застопорилась бы — или хуже. С другой стороны, ни одно правительство на каком-либо уровне не внедрило политику, необходимую для резкого увеличения строительства жилья, чтобы удовлетворить растущую потребность.

В результате слишком много покупателей охотятся за слишком малым количеством жилья. По словам представителя Fotocasa, цитируемого в El País: «среди граждан, участвующих в рынке купли-продажи, 81 % хотят купить, по сравнению с 12 %, которые продают.»

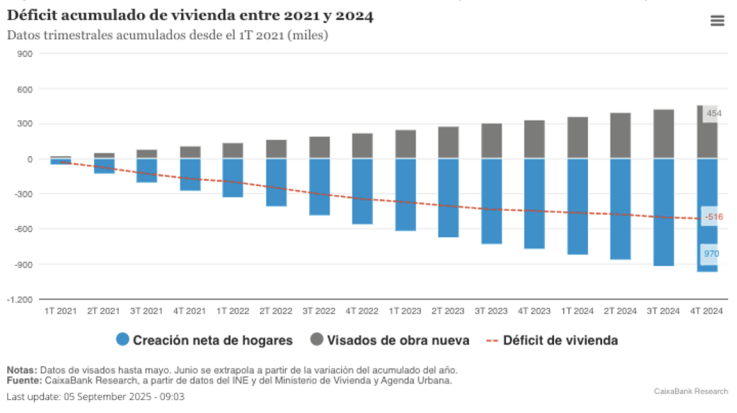

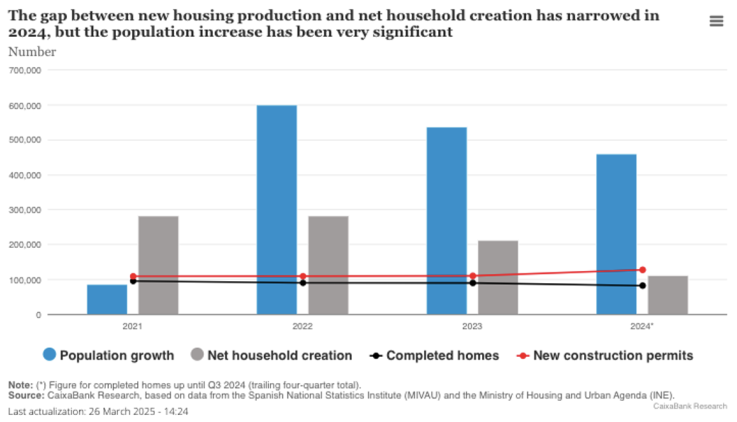

Другое исследование Caixa Bank показало, что с 2021 года дефицит в строительстве жилья — то есть количество построенных новых домов по сравнению с количеством новых домохозяйств, которым они нужны — вырос с 33 тысяч до более чем полумиллиона в целом (см. график Caixa ниже).

Это огромный и явно неустойчивый рост. И он подталкивает протесты с требованием доступного жилья, которые переросли в призывы ограничить туризм и туристическое жильё.

Дефицит жилья также увеличился в контексте, который создал идеальный шторм для инфляции цен. В непосредственный послековидный период в Испании был низкий уровень задолженности и более высокие сбережения, чем за многие годы. Когда локдауны закончились, возник отложенный спрос, который вызвал волну покупок жилья.

Затем последовали волны снижения процентных ставок за последний год; ипотечные ставки снова опустились ниже 3 %, при этом ключевая ставка Европейского центрального банка едва превысила 2 %. Это помогло поддерживать внутренний спрос после окончания постковидного всплеска. Согласно первому исследованию Caixa Bank, упомянутому выше, количество ипотек увеличилось на 11,2 % в 2024 году.

Помимо этих структурных факторов, наблюдался рост покупок жилья иностранцами в Испании. По данным статьи в El País, покупки жилья иностранцами достигли 18 % от общего числа.

В результате, если учитывать количество завершённых домов, предназначенных для покупки резидентами Испании, дефицит жилья ещё хуже. Caixa Bank утверждает, что темпы строительства в 2020-2024 годах покрыли лишь 20 % реальных потребностей страны в жилье, оставив дефицит не в полмиллиона, а в колоссальные 765.000. Считается, что это лежит в основе 40 % роста цен.

Нет строительства

В конечном счёте, истинный источник проблемы очень прост — если не сама её реализация. Испания просто не строит достаточно жилья. Эта проблема возникла после 2007 года, когда произошла массовая волна банкротств.

Часто строительные компании банкротились, оставляя пустые кварталы недостроенных домов. Банки были вынуждены забирать их себе и оказались обременены миллиардами плохих долгов и сотнями тысяч изъятых домов.

Правительство отреагировало, спасая банковский сектор, но ценой ограничения путей восстановления строительного сектора. Кредиты стало сложнее получить, требования к капиталу стали жёстче. В течение десятилетия новое жилищное строительство находилось в застое, фактически мёртвым.

В непосредственный послековидный период всплеск инфляции также затронул строительные материалы. Поэтому, хотя и наблюдался строительный бум, он почти полностью касался жилья вторичного рынка.

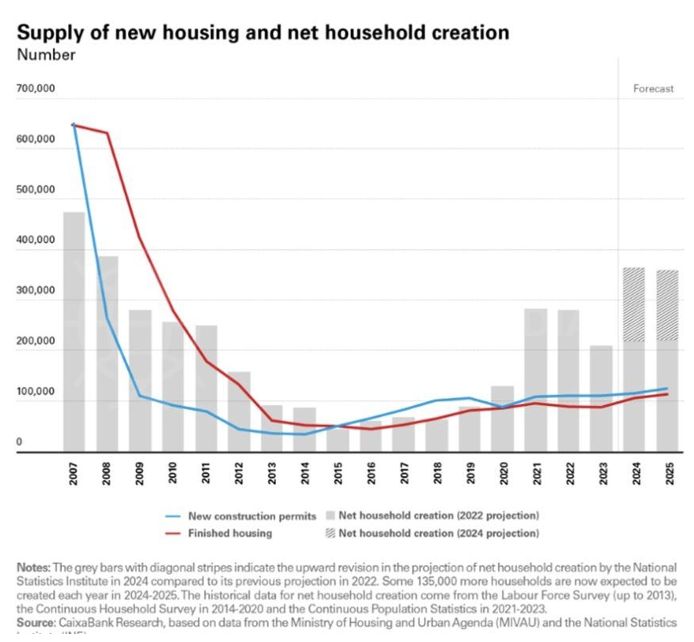

Есть и хорошие новости во всём этом. Несмотря на то что нынешний рост цен представляет вызов для покупателей жилья, наблюдается рост числа новых строительных проектов. Разрешения на новое жильё выросли на 16,7 % в прошлом году и впервые с 2018 года превысили темпы формирования новых домохозяйств. Ожидается, что эта тенденция сохранится и снизит давление на рынок недвижимости в ближайшие годы.

Во-вторых, хотя рост цен выглядит драматично, он в значительной степени ограничен средиземноморским побережьем и Мадридом. В целом по стране рост цен на жильё соответствует росту доходов, и коэффициент доступности почти не изменился.

Это не значит, что проблемы нет. Она явно существует. Но это означает, что есть свет в конце тоннеля.

В конечном счёте, лучше быть «проклятым» несбалансированным ростом, чем сбалансированным коллапсом спроса. Гораздо легче корректировать экономику, которая движется вперёд, чем ту, которая отступает.

Автор: Adam Neale | Новости о Недвижимости | 2 октября 2025