Opinión

El mercado inmobiliario español recupera su normalidad y un crecimiento saludable

El mercado inmobiliario español continúa mostrando una fortaleza significativa, lo que sugiere un crecimiento adicional en los próximos años. Sin embargo, para observar esta tendencia es necesario considerar algunas de las cifras en un contexto más amplio debido a las distorsiones del período de Covid y post-Covid inmediato.

También hay elementos estructurales en el mercado de la vivienda en España y en la Costa del Sol, en la construcción y en los precios que son externos a este, pero que lo afectan de todos modos. Pero comencemos con el contexto de COVID/post-COVID.

Entendiendo el Contexto de Covid/Post-Covid

Tener en cuenta este contexto es clave si vamos a interpretar correctamente los datos del mercado. Por ejemplo, los analistas están comenzando a omitir las comparaciones habituales de datos actuales con los años inmediatamente anteriores. En su lugar, comparan los datos actuales con los años anteriores a 2020, cuando comenzó la pandemia de COVID-19. Argumentan que el comportamiento económico durante 2020-2022 puede ser engañoso, dadas las oscilaciones extremas producidas por la pandemia y sus secuelas.

Si hacemos este ajuste, el panorama para España se ve muy positivo, especialmente para regiones como Málaga y la Costa del Sol, donde el número de compradores extranjeros y el mercado de lujo compensan factores negativos como la inflación.

La Gran Imagen para España

Comencemos con algunas cifras que sugieren un panorama desalentador del mercado inmobiliario español en comparación con 2022. Vale la pena desglosar estas cifras para comprender su verdadero significado y ver por qué son incorrectas.

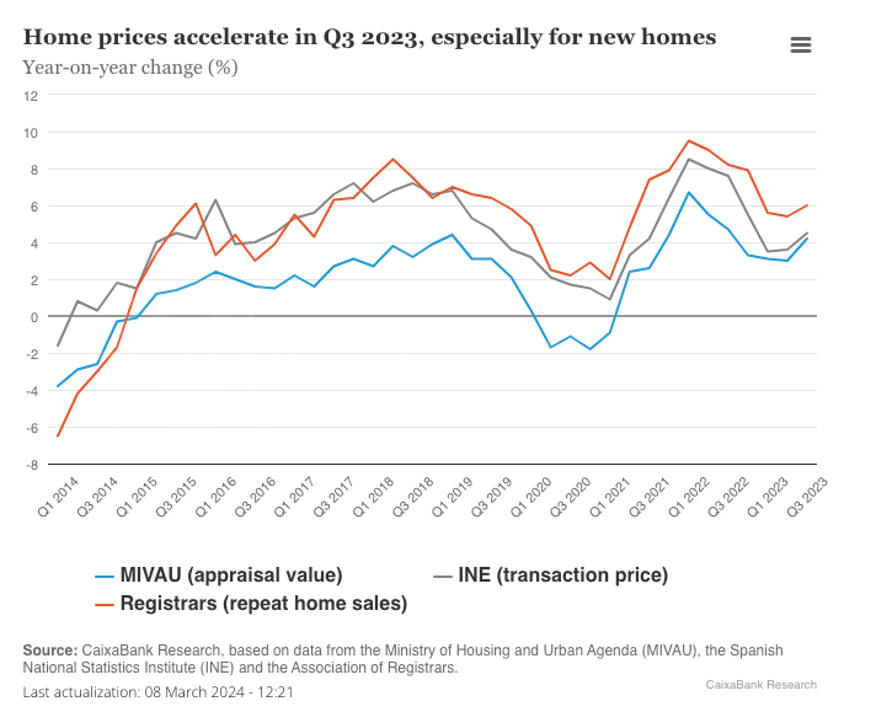

Basado en cifras brutas, las ventas de viviendas cayeron un 9,7% en 2023 (10,8% para viviendas usadas, 4,8% para viviendas nuevas) en comparación con 2022. También hubo una disminución en el aumento de los precios de las viviendas. Como se puede ver en el siguiente gráfico, los aumentos de precios disminuyeron durante los confinamientos de Covid. Comenzaron a subir rápidamente a principios de 2021 cuando la economía se abrió y luego disminuyeron durante 2022.

Sin embargo, estas cifras están distorsionadas al compararse con 2022. En ese año, el mercado inmobiliario experimentó un aumento de demanda acumulada tras la pandemia de Covid-19. Para posicionar correctamente las ventas de 2023 en términos de tendencias generales, necesitamos observar su relación con el último año de cifras de ventas anteriores a Covid. El último año en el que hubo un mercado «normal». Según el mismo informe de CaixaBank, lo que encontramos es que las ventas de viviendas en España han crecido un 16,1% a nivel nacional en comparación con 2019.

Provincia de Málaga y la Costa del Sol

Lo que se aplicó al mercado inmobiliario español es igualmente evidente cuando observamos las estadísticas regionales en la provincia de Málaga y la Costa del Sol. Al igual que en el resto de España, las ventas de viviendas en la provincia de Málaga han disminuido desde la demanda acumulada que vimos liberarse después de la pandemia en 2022. Por ejemplo, ocurrieron 32.115 transacciones inmobiliarias entre enero y noviembre de 2023. En relación con 2022, eso es una disminución del 17,75% de más de 39.000 ventas en total.

Eso parece alarmante hasta que comparamos esto con las transacciones pre-pandemia: hubo 27.710 en 2019, lo que significa un aumento del 15,9% entre ese año y 2023. Eso es más o menos una tasa de crecimiento anual del 4%, lo cual es muy saludable.

Según el mismo artículo en Sur in English, citando a un portavoz de Idealista.com, la disminución en las ventas de viviendas puede, de hecho, ser el resultado de una falta de oferta tanto como cualquier otra cosa:

«…las caídas no son un desastre para el mercado, ya que parecen estar más relacionadas con la reducción en la oferta disponible para la venta que con una caída severa en la demanda. Es muy probable que los próximos datos de cierre para 2023 lleven el volumen de transacciones a poco menos de 600,000 unidades y sea el segundo volumen más alto de ventas desde el estallido de la burbuja de 2008, solo detrás de 2022«.

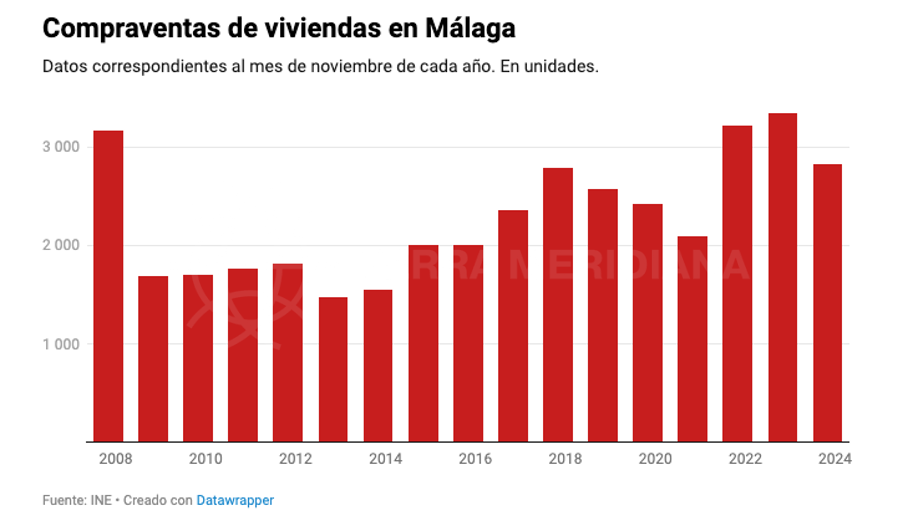

Como demuestra el siguiente gráfico, el panorama es más complejo en general. Incluso antes de la pandemia, en 2017, hubo un pico en las ventas de viviendas en la provincia de Málaga. Eso fue seguido por una disminución que se convirtió en una caída sustancial con el inicio de Covid. En el mes de noviembre de 2023, medido en el gráfico, las ventas se mantuvieron justo por encima del pico de 2017. Eso sugiere un retorno a un patrón normal de crecimiento en las ventas de viviendas.

Viviendas de Lujo: ¿El Impulsor Más Fuerte?

Además de la fortaleza general del mercado de la Costa del Sol, también vemos que las compras de viviendas de lujo juegan un papel desproporcionado aquí. Según un informe del mercado de la vivienda de lujo en España de Hiscox, hubo 2.500 viviendas a la venta en 2023 con un valor superior a los 3 millones de euros en la provincia de Málaga, o el 34% del total del mercado de súper lujo español. La mayoría de estas viviendas de alta gama están ubicadas en Benahavís, Estepona y Marbella, un área conocida como el Triángulo de Oro.

Inversores extranjeros de ultra alto patrimonio neto están acudiendo en masa para comprar villas de lujo, apartamentos y áticos, atraídos por el clima favorable de España, el estilo de vida y el buen valor en comparación con otros destinos europeos prime. Los precios en el segmento de viviendas de lujo en España han aumentado un 10-20% desde 2021.

En el rango de súper lujo, las viviendas en Benahavís tienen un valor promedio de 6.8 millones de euros con un precio promedio de 6,437 euros por metro cuadrado. En Marbella, el promedio es de 7 millones de euros, con un precio por metro cuadrado que se acerca a los 11,000 euros. Para comparación, el precio promedio por metro cuadrado en España fue de 2,152 euros.

En general, el mercado de viviendas de lujo en España ha mostrado una notable resistencia en comparación con algunos otros países europeos. El Reino Unido, por ejemplo, ha sufrido caídas significativas en los volúmenes de ventas y precios. El sector de propiedades prime de España, por otro lado, sigue prosperando. Esta divergencia puede atribuirse a varios factores. El atractivo estilo de vida de España, su excelente clima y su relativa asequibilidad lo convierten en una propuesta atractiva para compradores adinerados que buscan una base europea.

El Impacto Positivo de los Compradores Extranjeros

Para finales de 2023, los extranjeros representaban un tercio de todas las compras de viviendas en las ciudades del triángulo dorado de la Costa del Sol. Compare eso con el resto de España, donde las compras extranjeras representan solo el 21,4%. Los británicos continuaron liderando el ranking de compradores extranjeros, seguidos por suecos, holandeses y belgas.

Otro factor impulsor han sido los eventos mundiales. Con la guerra en Ucrania, por ejemplo, los rusos han desaparecido mientras que el número de ucranianos crece. La demanda de compradores en lugares conflictivos como Ucrania e Israel ha crecido, convirtiendo a Marbella en un “destino de refugio”, según José Carlos León, presidente de LPA (Leading Property Agents of Spain). Algunos buscan propiedades de nivel medio a alto entre uno y tres millones de euros.

Algunos especulan que el número de compradores estadounidenses de viviendas, ya en crecimiento, aumentará debido a eventos en casa. Según el Consejo General del Notariado de España, ciudadanos de los EE.UU. compraron más de 2,600 viviendas en España entre la segunda mitad de 2022 y la primera mitad de 2023, batiendo récords.

Curiosamente, mientras que Madrid era anteriormente donde se concentraban las compras de viviendas estadounidenses, eso ya no es el caso. Las ubicaciones preferidas para los compradores estadounidenses se han trasladado a Barcelona y Valencia, con la Costa del Sol, predigo, haciendo el top 3 dentro de los próximos 5 años.

Precios e Inflación

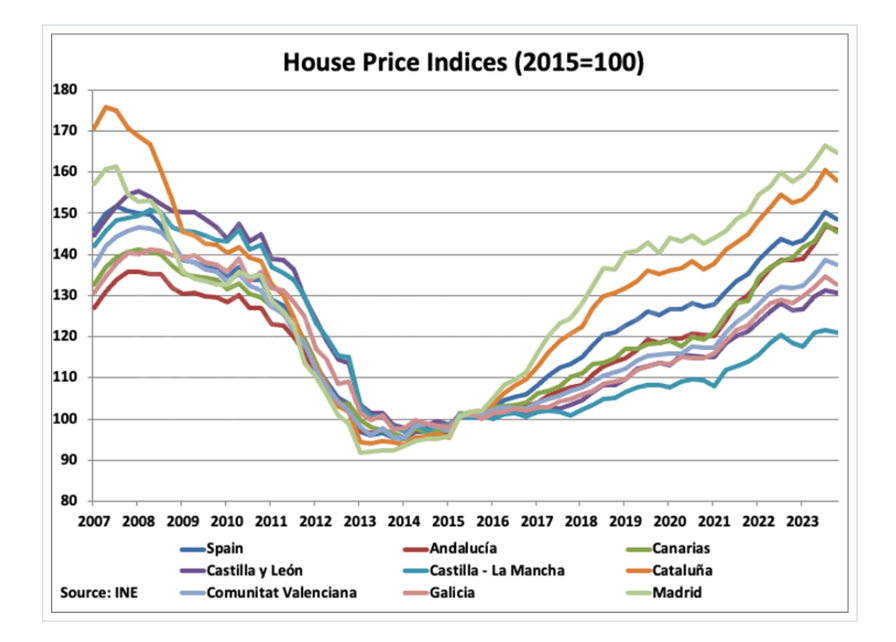

Como se señaló anteriormente, los precios de las viviendas en España, especialmente en las regiones costeras, se han mantenido notablemente estables. En los últimos dos años, han crecido por encima de la tasa de inflación tanto durante el auge de compras post-pandemia como en el regreso a la «normalidad» en 2023.

¿Qué puede explicar el hecho de que los precios de las viviendas en España subieron en el Q1 2024 un 7% (3,68% ajustado por inflación) en comparación con el año anterior? Asimismo, en 2023, los precios aumentaron un 8,16% (4,19% ajustado por inflación).

Varios factores están en juego aquí. Uno de los más importantes es que, aunque los precios están subiendo en España, lo están haciendo desde un nivel muy bajo. La crisis de la vivienda de 2007-2013 golpeó especialmente fuerte al mercado español. Solo ahora está alcanzando niveles de precios comparables a los de 2007, hace 17 años.

Eso no solo significa que comprar incluso una vivienda de lujo sigue pareciendo una ganga, especialmente para los compradores extranjeros. También significa que están dispuestos a aumentar el precio para obtener la casa que desean porque, en comparación con su país de origen, todavía parece una ganga.

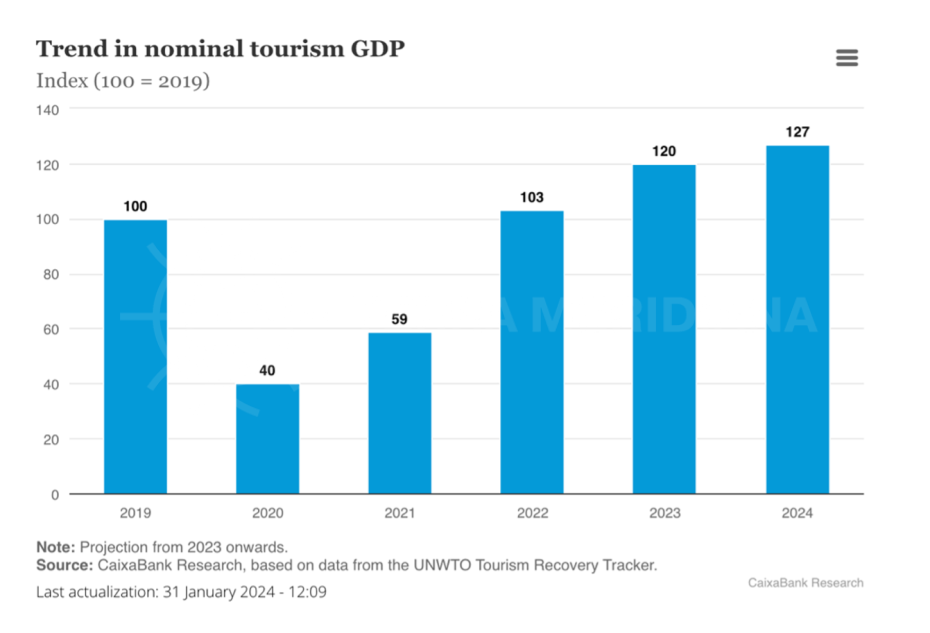

Un segundo factor, especialmente en las regiones costeras, es el crecimiento sostenido del turismo. Esto ha convertido las propiedades compradas para alquiler turístico en una inversión de calidad con rendimientos sólidos. Como señaló un estudio de 2024 de Caixa Bank CaixaBank Research:

CaixaBank Research prevé que el PIB del sector turístico crecerá un 2,5% en términos reales en 2024, alcanzando un nivel del 7,1% por encima de 2019. Finalizó 2023 con un crecimiento interanual del 6,9% y superó el nivel de 2019 en un 4,5%.

El tercer factor, relacionado con los dos primeros, es que la nueva construcción de viviendas en España, y especialmente en áreas de alta demanda como la Costa del Sol, está rezagada respecto a la demanda.

«En 2023, el número de inicios de viviendas aumentó un 1,1% interanual a 98,040 unidades, una mejora en comparación con una disminución anual del 3,5% en el año anterior, según cifras del Ministerio de Fomento. Del mismo modo, las terminaciones de viviendas también aumentaron ligeramente un 0,7% a 80,473 unidades en 2023, en contraste con una caída del 4,9% en 2022.»

Estas cifras mejoradas son una buena señal, apuntando hacia la recuperación en la construcción de viviendas. Pero con las ventas aumentando a un 4% anual, el desfase entre la oferta y la demanda continúa. Un estudio de Idealista argumenta que este desequilibrio estructural a largo plazo entre la oferta y la demanda es otro factor que crea presión al alza sobre los precios. Parte del problema está relacionado con la inflación en el precio de los materiales de construcción, que parece estar nivelándose, según algunos estudios.

Independientemente de si la inflación baja, el desequilibrio estructural a largo plazo probablemente seguirá siendo un problema. Esto es especialmente cierto ya que el gobierno actualmente no tiene un plan de acción claro para incentivar la nueva construcción.

Hay esperanza de que el movimiento hacia reformas del régimen de planificación en Andalucía, como la LISTA o el nuevo PGOU/POU de Marbella, ayude a aliviar este problema. Pero podemos aceptar aumentos continuos en los precios a corto y medio plazo.

Mirando Hacia el Futuro

En general, las cifras muestran que el mercado claramente ha pasado por un período de reajuste desde la era de la pandemia. La «exuberancia irracional» que acompañó la reapertura de la economía post-COVID no podía durar.

Comprender que 2022 fue una distorsión a corto plazo nos ayuda a tener una visión clara del verdadero estado del mercado. Dado que las ventas se mantienen por encima del pico pre-pandemia de 2017, sugiere que todavía estamos en un mercado sólido con alta demanda.

Según Pelayo Barroso, director nacional de Investigación de Savills, citado en un reciente artículo de Idealista sobre el estado del mercado inmobiliario, la demanda es mayor de lo esperado:

«La demanda ha evolucionado muy positivamente. Está creciendo aproximadamente un 10% en comparación con el mismo período del año pasado, que fue un muy buen año en términos de ventas. Sin embargo, la actividad de desarrollo sigue siendo muy deficitaria. A principios de año pensábamos que iba a ser un buen año, pero más en línea con 2023. Nos sorprende la fortaleza de la demanda, por encima de lo que se esperaba inicialmente.»

Existen algunos vientos en contra ya que la resaca del aumento de la inflación post-Covid ha obstaculizado el crecimiento del mercado; desde tasas de interés altas hasta inicios de construcción bajos. Sin embargo, las tendencias en el sector inmobiliario que hacen de España un destino atractivo sugieren que los precios seguirán creciendo de manera estable en el próximo período.

Por Adam Neale | Opinión | 30 julio 2024

Posts relacionados