Con los precios de la vivienda superando los niveles de 2007 en España ¿ Existe el peligro de otra burbuja inmobiliaria?

El mercado inmobiliario de Andalucía ha alcanzado un hito significativo. Después de 17 años, los precios de la vivienda han vuelto a los niveles registrados en 2007, justo antes del colapso que provocó casi una década de declive. ¿Significa esto

El mercado inmobiliario de Andalucía ha alcanzado un hito significativo. Después de 17 años, los precios de la vivienda han vuelto a los niveles registrados en 2007, justo antes del colapso que provocó casi una década de declive. ¿Significa esto que estamos ante otra burbuja inmobiliaria que terminará en lágrimas, como la última? ¿O simplemente hemos recuperado finalmente el terreno perdido tras el colapso, pero sobre una base más estable y sólida?

El aumento de precios sigue una tendencia marcada desde el final de la pandemia, con incrementos tanto en ventas como en precios. Sin embargo, ambos han mostrado una moderación tras la explosión de demanda acumulada que se produjo entre 2021 y 2022.

Un informe de CaixaBank señala que se espera que los precios suban un promedio del 5% en 2024, aunque este crecimiento se reducirá al 2,8% en 2025. Esto sitúa los aumentos de precios ligeramente por encima de la inflación. Según CaixaBank, y como he argumentado previamente, este fenómeno se debe principalmente a la falta de construcción de nuevas viviendas.

«Se espera que se creen 330,000 hogares netos cada año en el periodo 2024-2028, en comparación con proyecciones previas de alrededor de 220,000 hogares para el mismo periodo. En ausencia de un aumento significativo en la oferta de viviendas en los próximos años, la brecha entre oferta y demanda se ampliará progresivamente, lo que podría ejercer más presión sobre los precios de las viviendas, especialmente en las áreas con mayor crecimiento demográfico.»

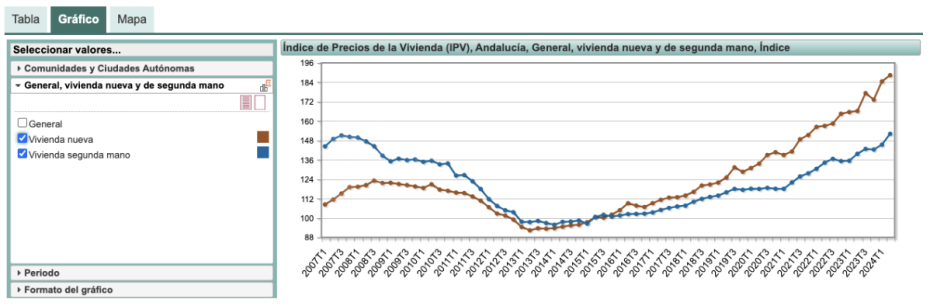

Hay varios puntos que destacar sobre los precios de la vivienda superando los de 2007. Lo primero es que el precio de las viviendas nuevas en Andalucía ya superó el pico de 2007 en 2019 y ha seguido subiendo desde entonces. Otro dato relevante, según las estadísticas del Instituto Nacional de Estadística (INE), es que las viviendas nuevas experimentaron una caída de precios menos severa y una recuperación más rápida desde que el mercado comenzó a repuntar en 2015.

Por otro lado, las viviendas de segunda mano sufrieron un desplome mucho mayor en los precios y han tenido una recuperación más lenta desde 2016. Esto refuerza lo que se menciona en el informe de CaixaBank: España no está construyendo suficientes viviendas para satisfacer el crecimiento del número de hogares. El crecimiento desigual de los precios reflejado en los datos del INE subraya esta realidad.

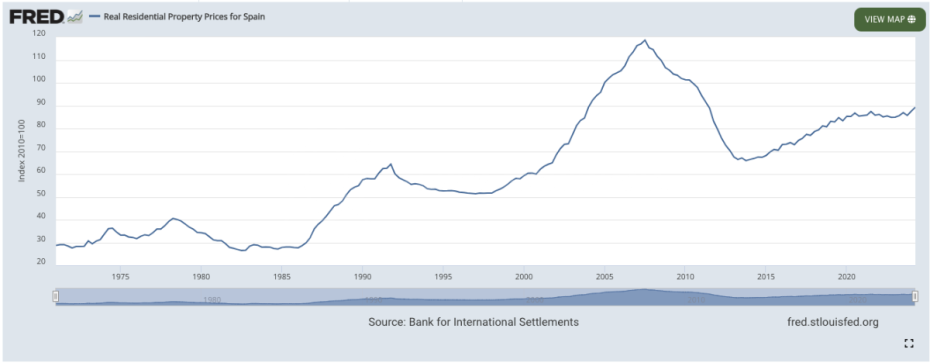

Si tomamos una perspectiva más amplia y analizamos las tendencias a largo plazo en los precios de la vivienda en España, obtenemos una visión más clara de los patrones que han surgido. Antes de 1986, los precios de la vivienda en España eran bastante estables, como lo muestra un gráfico de la Reserva Federal de EE. UU. Sin embargo, en 1986, España y Portugal se unieron a lo que hoy conocemos como la Unión Europea. Desde ese momento y hasta 1991, cuando hubo una recesión global, España vivió su mayor incremento de precios.

En los años 90, hubo una recesión causada en parte por políticas de altos tipos de interés y austeridad para reducir la deuda pública. Además, la peseta se devaluó dos veces, agravando las dificultades económicas. Sin embargo, al final de la década, los tipos de interés bajaron, y España ingresó en la Eurozona, lo que redujo aún más los tipos y favoreció el crecimiento, la inversión y el acceso al crédito.

Aunque España tenía características específicas, como la entrada en el Euro, formaba parte de una tendencia general de liberalización financiera. Especialmente tras el estallido de la burbuja tecnológica en el 2000, hubo una nueva y agresiva ronda de reducción de tipos de interés, lo que facilitó el acceso al crédito a nivel internacional.

Esto ayudó a suavizar la recesión, pero también fomentó una especulación masiva debido al dinero barato. Ahora sabemos, y podemos observar claramente en el gráfico de la Reserva Federal, cuál fue el efecto final: una burbuja gigantesca.

En ese momento, para muchos particulares, empresas constructoras e inversores inmobiliarios, parecía una gran oportunidad. Muchas personas hicieron mucho dinero. Muchas familias compraron casas más grandes de lo que podían permitirse. O adquirieron segundas e incluso terceras viviendas con la intención de venderlas rápidamente a precios más altos.

Una expresión de esa «exuberancia irracional» fue que la gente contrató hipotecas a tipo variable. Todos pensaban que los tipos de interés permanecerían bajos para siempre y, de todos modos, muchos inversores planeaban vender la casa poco después a un precio superior. Era como si el dinero cayera del cielo.

Pero no era así.

El colapso que siguió, junto con un aumento de los tipos de interés al 6,8% en 2010, fue increíblemente doloroso para millones de personas y para la economía en general, a medida que la crisis se extendía. Sin embargo, al observar el gráfico de la Reserva Federal, lo interesante es que la trayectoria actual del aumento de precios sigue una tendencia normal desde 1986. Son las «burbujas» las que se desvían de la línea base. Esto sugiere que el actual aumento de precios podría ser más saludable y sostenible.

Hipotecas, deuda e intereses

Uno de los grandes cambios ocurridos entre los precios máximos de 2007 y el mercado inmobiliario actual es la transformación significativa en las prácticas hipotecarias. En primer lugar, el número de personas que solicitaron hipotecas en España colapsó y nunca volvió a los niveles previos a 2007. Durante 2006, en el pico máximo, se otorgaron 1,3 millones de hipotecas en España. En 2013, en el punto más bajo, ese número cayó a unas 200,000. En 2023, las hipotecas concedidas para la compra de vivienda apenas alcanzaron las 380,000, poco más de una cuarta parte del nivel máximo.

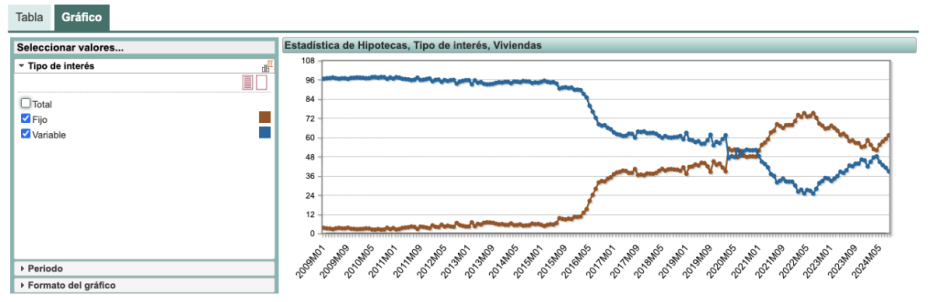

Además, el carácter de estas hipotecas ha cambiado drásticamente. En 2009, casi todas las hipotecas en España eran de tipo variable: el 96%. Cuando las tasas de interés subieron entre 2010 y 2012, todas esas personas con hipotecas a tipo variable sufrieron graves dificultades, lo que hundió el mercado inmobiliario a su punto más bajo en 2013.

A medida que las condiciones mejoraron, gracias a una economía en lenta recuperación, reformas bancarias y un impulso para atraer a las personas de nuevo al mercado hipotecario, las hipotecas a tipo fijo ganaron popularidad. Esto se vio favorecido por tasas de interés históricamente bajas. En 2015, la tasa de interés del BCE era prácticamente cero. En España, las tasas hipotecarias eran del 2.12%, las más bajas de la UE. Esto hizo que las hipotecas a tipo fijo fueran muy económicas y atractivas, especialmente durante un breve aumento de las tasas de interés en 2016, justo cuando el mercado inmobiliario comenzaba a recuperarse.

A medida que las personas regresaron al mercado inmobiliario —si buscaban una hipoteca—, cada vez fue más común optar por hipotecas a tipo fijo. Actualmente, estas representan más del 60% del total, como muestra el gráfico del INE. Esto significa que muchas personas han asegurado su tasa de interés para toda la duración de su hipoteca.

Esto puede reducir la «velocidad» de rotación en el mercado cuando las tasas de interés suben, ya que las personas prefieren conservar sus hipotecas baratas. Pero también significa que no experimentan un aumento repentino en los pagos, lo que puede evitar impagos y transformaciones de una corrección de mercado en un colapso total.

Este alejamiento de las hipotecas también formó parte de un proceso general de desapalancamiento en la economía española. Durante literalmente una década o más, las personas se dedicaron a sanear sus balances y reducir deudas.

En 2010, la deuda de los hogares en España era la más alta de la UE-28, representando el 84% del PIB. Para 2023, esa carga de deuda se había reducido casi a la mitad, situándose en el 51.1% del PIB. En otras palabras, el actual auge en las ventas y precios de la vivienda ocurre mientras los españoles están reduciendo sus niveles de deuda, en lugar de aumentarlos, como ocurrió antes del colapso de 2008-2015.

Fundamentos económicos

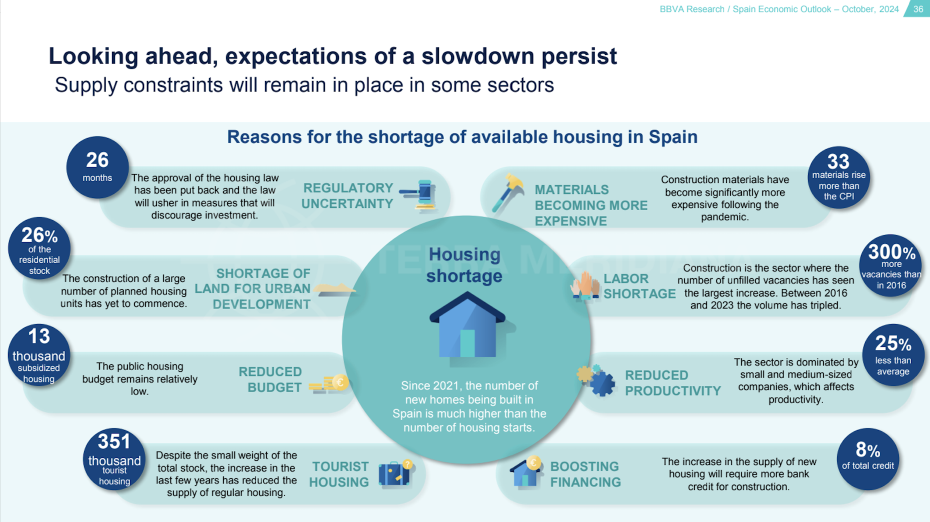

El panorama general, antes incluso de analizar la economía más amplia, es que el sector inmobiliario español está menos sobrevalorado, menos endeudado y es más estable que en 2007. Según un estudio del BBVA, los aumentos de precios actuales se deben en gran medida a un desequilibrio entre la oferta y la demanda, en lugar de especulación o un crecimiento insostenible.

Estos desequilibrios plantean desafíos reales, especialmente porque la formación de nuevos hogares sigue superando la construcción de viviendas. Sin embargo, estos son problemas muy distintos a los que enfrentó España en 2007. Queda por ver hasta qué punto este desequilibrio entre oferta y demanda seguirá impulsando el aumento de precios, especialmente en el sector de lujo.

El mercado inmobiliario también cuenta con un respaldo importante: una economía española sólida. Su fortaleza ha sido destacada por instituciones como la OCDE, la UE, el propio gobierno español y CaixaBank en un informe reciente. Según escribió el gobierno a finales de septiembre:

«Las nuevas previsiones del Ejecutivo elevan la previsión de crecimiento para 2024 en tres décimas, al 2.7%. En 2025 y 2026, la economía crecerá un 2.4% y un 2.2%, respectivamente, dos décimas más que las estimaciones anteriores del Gobierno.»

CaixaBank coincide en líneas generales con estas cifras, al igual que la UE, pero añade que la inflación subyacente está cayendo más de lo previsto. Otros datos muestran que el empleo ha crecido, al igual que el ahorro de los hogares españoles, que, con un 13.4%, supera en 1.4% el nivel de 2008.

Tras una leve caída después del fin de la pandemia, cuando las personas retomaron el consumo, el ahorro ha comenzado a crecer rápidamente de nuevo. Esto tiene aspectos positivos y negativos. Por un lado, significa que los españoles tienen mayor liquidez y es menos probable que enfrenten dificultades. Por otro lado, sugiere que están frenando el consumo, lo que puede afectar el crecimiento económico.

En resumen, el panorama actual no se parece en nada al de 2007, justo antes del estallido de la burbuja. Esto no significa que no haya problemas que deban atenderse, como la falta de construcción de nuevas viviendas para satisfacer la demanda. Sin embargo, el panorama general en España es de salud económica y fundamentos sólidos, más que en gran parte de Europa. Este año, el crecimiento en la UE será la mitad del de España.

Con todo esto en mente, espero que el crecimiento de precios y la fortaleza del sector inmobiliario continúen en los próximos años, salvo un evento importante, como una nueva pandemia, una guerra comercial o algo peor.