Цены на жилье в Испании превысили уровень 2007 года. Есть ли опасность нового пузыря на рынке недвижимости?

Рынок жилья Андалусии достиг важного рубежа. Спустя 17 лет цены на жилье вернулись к уровням 2007 года, предшествовавшим катастрофическому обвалу, который привел к почти десятилетнему снижению. Означает ли это, что мы снова сталкиваемся с пузырем на рынке недвижимости, который закончится

Рынок жилья Андалусии достиг важного рубежа. Спустя 17 лет цены на жилье вернулись к уровням 2007 года, предшествовавшим катастрофическому обвалу, который привел к почти десятилетнему снижению. Означает ли это, что мы снова сталкиваемся с пузырем на рынке недвижимости, который закончится плачевно, как и прошлый? Или же мы наконец полностью оправились от краха рынка недвижимости, но теперь на более стабильной и прочной основе?

Рост цен продолжает тенденцию, начавшуюся после пандемии, с увеличением как числа сделок, так и стоимости жилья. Однако оба эти показателя замедлились после всплеска отложенного спроса в 2021-2022 годах.

Согласно отчету Caixa Bank, в 2024 году ожидается средний рост цен на 5%, а в 2025 году этот показатель снизится до 2,8%. Это немного выше уровня инфляции, но, как отмечает Caixa, основной причиной этого является нехватка нового строительства.

«Ожидается, что в период с 2024 по 2028 годы ежегодно будет образовываться 330 000 новых домохозяйств, по сравнению с предыдущими прогнозами в 220 000 за аналогичный период. При отсутствии значительного увеличения предложения жилья в ближайшие годы разрыв между спросом и предложением будет постепенно увеличиваться, что может оказывать дополнительное давление на цены на жилье, особенно в регионах с более быстрым демографическим ростом.»

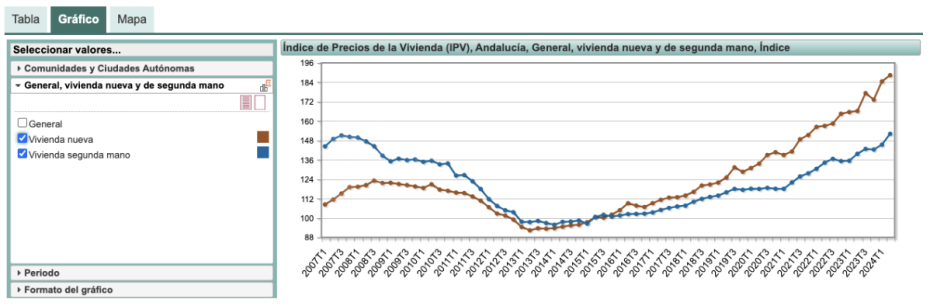

Есть несколько моментов, которые необходимо отметить в связи с тем, что цены на жилье превысили уровень 2007 года. Во-первых, цены на новое жилье в Андалусии превзошли пик еще в 2019 году и с тех пор продолжали расти. Другой важной особенностью данных Национального института статистики (INE) является то, что цены на новое жилье испытали меньший спад и более быстрое восстановление после возобновления активности на рынке жилья в 2015 году.

Вторичное жилье, напротив, столкнулось с гораздо более резким снижением цен и более медленным восстановлением с 2016 года. Я уже говорил об этом ранее и подробно разбирал проблему нехватки нового строительства в Испании для удовлетворения роста числа домохозяйств. Неравномерный рост цен, отображенный на графиках INE, подтверждает это и согласуется с выводами Caixa, приведенными выше.

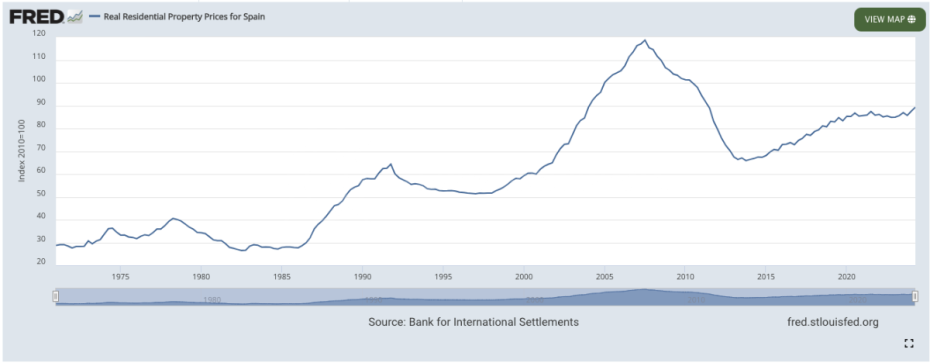

Если взглянуть на долгосрочные тенденции цен на жилье в Испании, можно лучше понять общую картину. До 1986 года цены на жилье в Испании оставались достаточно стабильными, как показано на графике Федеральной резервной системы США. Однако в 1986 году Испания и Португалия присоединились к ЕС. С этого момента до 1991 года, когда произошла мировая рецессия, в Испании наблюдался самый значительный рост цен.

В 1990-х годах рецессия, вызванная высокими процентными ставками и мерами жесткой экономии для снижения госдолга, усугубилась двукратной девальвацией песеты. Однако к концу десятилетия процентные ставки снизились, и Испания вступила в еврозону, что еще больше понизило ставки, способствовало росту инвестиций и упрощению доступа к кредитам.

Несмотря на свои особенности, такие как вступление в еврозону, Испания была частью общей тенденции финансовой либерализации. Особенно после краха доткомов в 2000 году, ставки еще больше снизились, а доступ к кредитам стал легче на международном уровне.

Хотя это помогло смягчить рецессию, впоследствии это привело к массовым спекуляциям на фоне дешевых денег. Теперь мы знаем – и ясно видим на графике Федерального резерва – к чему это привело: к масштабному пузырю.

В то время для многих людей, строительных компаний и инвесторов в недвижимость это казалось огромной возможностью. Многие заработали большие деньги. Обычные люди покупали жилье, превышающее их финансовые возможности, или приобретали второе и даже третье жилье с намерением перепродать его по более высокой цене.

Это «иррациональное изобилие» проявлялось, например, в том, что люди брали ипотечные кредиты с плавающей ставкой, полагая, что ставки всегда будут оставаться низкими. Однако это оказалось не так.

Кризис, за которым последовал резкий рост ставок до 6,8% к 2010 году, стал болезненным для миллионов людей и экономики в целом. Однако на графике Федеральной резервной системы видно, что нынешняя траектория роста цен соответствует нормальной тенденции, начинающейся с 1986 года. Аномалиями являются именно пузыри, приводившие к обвалам. Это одно из доказательств того, что мы движемся по более здоровой траектории роста цен.

Ипотеки, долги и процентные ставки

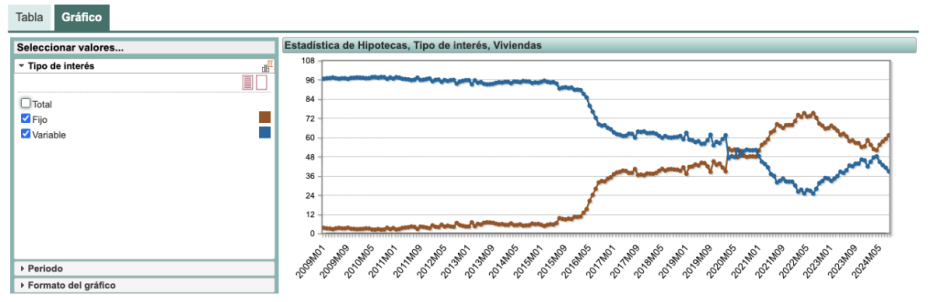

Одним из крупных изменений, произошедших между пиковыми ценами 2007 года и текущей ситуацией на рынке жилья, стало значительное изменение практики ипотечного кредитования. Прежде всего, количество людей, оформлявших ипотеку в Испании, резко сократилось и так и не вернулось к уровню, предшествовавшему 2007 году. В 2006 году, на пике рынка, в Испании было выдано 1,3 миллиона ипотек. В 2013 году, на дне спада, эта цифра сократилась до 200 000. В 2023 году количество оформленных ипотек для покупки жилья составило всего 380 000 — чуть более четверти от уровня пика.

Кроме того, характер этих ипотек изменился кардинально. В 2009 году почти все ипотечные кредиты в Испании были с плавающей процентной ставкой — 96%. Когда в период с 2010 по 2012 годы ставки выросли, это сильно ударило по заемщикам с плавающими ставками, что привело к падению рынка жилья до минимального уровня к 2013 году.

По мере восстановления экономики, проведения банковских реформ и стимулирования заемщиков возвращаться на рынок ипотеки популярность фиксированных ставок начала расти. Этому способствовали исторически низкие процентные ставки. В 2015 году ставка ЕЦБ была практически нулевой. В Испании ипотечные ставки составляли 2,12%, что было самым низким уровнем в ЕС. Это делало фиксированные ставки очень привлекательными, особенно в условиях кратковременного скачка ставок в 2016 году, совпавшего с восстановлением рынка жилья.

По мере возвращения людей на рынок жилья — если они вообще оформляли ипотеку — все чаще это были кредиты с фиксированной ставкой. В настоящее время более 60% всех ипотек в Испании имеют фиксированную ставку, что подтверждают данные Национального института статистики (INE). Это означает, что заемщики зафиксировали свою ставку на весь срок ипотеки.

Такая ситуация может снизить «скорость» оборота на рынке при повышении ставок, так как люди предпочитают сохранить свои дешевые ипотеки. Однако это также предотвращает внезапное увеличение ежемесячных выплат, которое могло бы привести к дефолтам и трансформировать рыночную коррекцию в рыночный обвал.

Отказ от ипотеки стал частью более общего процесса снижения долговой нагрузки в испанской экономике. Люди более десяти лет занимались расчисткой своих балансов и сокращением долгов.

В 2010 году задолженность домохозяйств в Испании была самой высокой среди стран ЕС-28 и составляла 84% ВВП. К 2023 году эта нагрузка сократилась почти вдвое — до 51,1% ВВП. Другими словами, текущий бум на рынке жилья и рост цен происходят одновременно со снижением долговой нагрузки испанцев, а не с ее увеличением, как это было перед крахом 2008-2015 годов.

Экономические основы

Общая картина, даже без учета более широких экономических факторов, показывает, что сектор недвижимости Испании сейчас менее переоценен, менее закредитован и более стабилен, чем в 2007 году. Рост цен, который мы наблюдаем, согласно исследованию BBVA, в основном обусловлен дисбалансом между спросом и предложением, а не спекуляцией и необоснованным ажиотажем.

Эти дисбалансы создают реальные вызовы, особенно в условиях, когда формирование новых домохозяйств опережает темпы строительства нового жилья. Однако это совершенно другие проблемы по сравнению с теми, что были в 2007 году. Остается вопрос, как долго этот дисбаланс между спросом и предложением будет способствовать дальнейшему росту цен, особенно в сегменте премиальной недвижимости.

Дополнительной опорой для рынка жилья служит сильная испанская экономика. Ее устойчивость отмечают все основные институты: ОЭСР, ЕС, испанское правительство и Caixa Bank в недавнем отчете. Как написало правительство в конце сентября:

«Новые прогнозы исполнительной власти увеличивают прогноз роста экономики в 2024 году на 0,3 процентного пункта — до 2,7%. В 2025 и 2026 годах экономика вырастет на 2,4% и 2,2% соответственно, что на 0,2 процентного пункта выше прежних оценок.»

Caixa Bank соглашается с этими показателями, как и ЕС, добавляя, что базовая инфляция в экономике также снижается быстрее, чем ожидалось. Другие данные показывают, что уровень занятости и сбережения испанских домохозяйств выросли. Уровень сбережений, составляющий 13,4%, на 1,4% выше уровня 2008 года.

После окончания пандемии был кратковременный спад, так как люди вновь начали активно потреблять. Однако уровень сбережений быстро восстановился. Это и хорошо, и плохо. С одной стороны, это означает, что испанцы более ликвидны и менее подвержены финансовым трудностям. С другой стороны, это указывает на сдерживание потребления, что может повлиять на экономический рост.

Таким образом, текущая ситуация даже близко не напоминает 2007 год, предшествовавший краху пузыря. Это не означает, что нет проблем, требующих внимания, таких как нехватка нового жилья для удовлетворения спроса. Но в целом Испания демонстрирует экономическое здоровье и стабильные основы, превосходящие большинство стран Европы. Средний рост в ЕС в этом году составит половину от уровня роста Испании.

С учетом всех факторов я ожидаю продолжения роста цен и устойчивого развития сектора недвижимости в ближайшие несколько лет, если только не произойдет серьезных событий, таких как пандемия, торговые войны или что-то хуже.